법인과 개인의 배당소득세 비교는

사업 형태에 따라 세금 부담이 크게 달라질 수 있는 중요한 주제입니다.

여기서는 법인사업자와 개인사업자의 배당소득세를 비교하고, 각 형태의 장단점을 살펴보겠습니다.

1. 배당소득세의 개념

배당소득세는 주식이나 지분을 보유한 주주가 배당금을 받을 때 부과되는 세금입니다.

개인사업자와 법인사업자는 배당소득세를 다르게 적용받습니다

2. 개인사업자의 배당소득세

개인사업자는 배당소득에 대해 종합소득세를 납부합니다.

종합소득세는 개인의 모든 소득을 합산하여 과세하는 방식으로, 누진세율이 적용됩니다.

현재 종합소득세율은 6%에서 45%까지 다양합니다.

장점

소득이 적을 경우 낮은 세율 적용.

사업 소득과 다른 소득을 합산하여 절세 전략 수립 가능.

단점

소득이 많을수록 높은 세율 적용.

사업 소득이 개인의 다른 소득과 합산되어 높은 세금 부담 가능성.

3. 법인사업자의 배당소득세

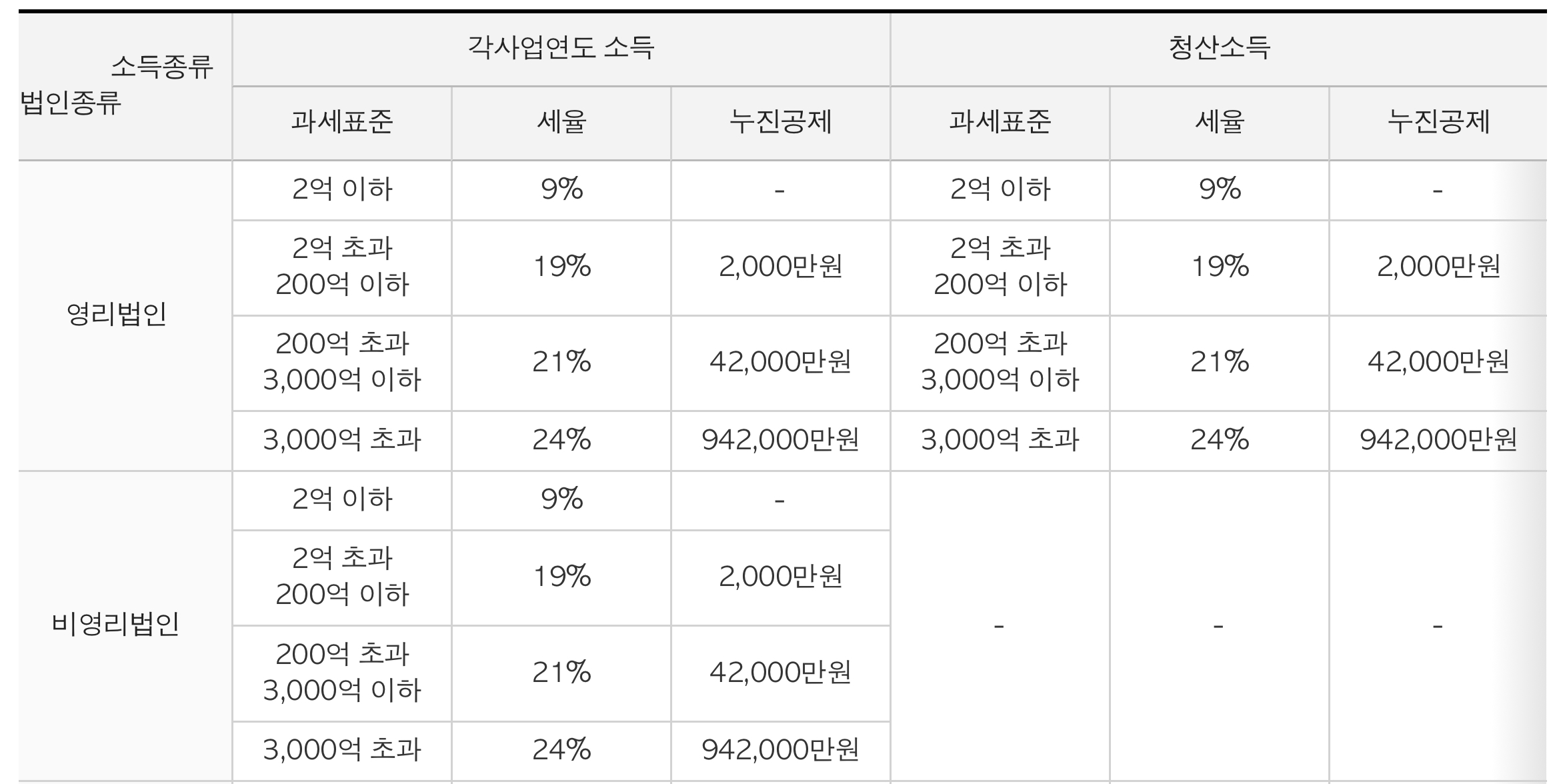

법인사업자는 법인세를 납부한 후, 배당금을 주주에게 지급합니다.

주주는 배당소득에 대해 별도로 배당소득세를 납부해야 합니다. 법인세율은 9%에서 24%까지 적용되며, 배당소득세는 15.4%입니다.

장점

법인세율이 개인의 종합소득세율보다 낮아 절세 가능.

법인 자체가 별도의 법적 주체로 인정되어 재정적 리스크 분산.

단점

법인세와 배당소득세 이중 과세.

법인 설립 및 운영 비용 발생.

4. 절세 전략

법인사업자는 배당소득을 통해 절세할 수 있는 다양한 전략을 사용할 수 있습니다.

예를 들어, 임원의 급여를 비용으로 처리하여 법인세를 절감할 수 있습니다.

또한, 배당소득이 2,000만 원 이하일 경우 건강보험료가 부과되지 않는 점을 활용할 수 있습니다.

5. 결론

개인사업자와 법인사업자는 각각의 장단점이 있으며, 사업 형태에 따라 세금 부담이 크게 달라질 수 있습니다.

개인사업자는 소득이 적을 경우 유리하지만, 소득이 많아질수록 높은 세율을 부담해야 합니다.

반면, 법인사업자는 법인세율이 낮아 절세 효과를 기대할 수 있지만, 이중 과세와 운영 비용을 고려해야 합니다.

따라서, 사업의 규모와 소득 수준에 따라 적절한 사업 형태를 선택하는 것이 중요합니다.

세무 전문가와 상담하여 최적의 절세 전략을 수립하는 것이 좋습니다.

'투자 정보 > 배당' 카테고리의 다른 글

| MRNY 모더나 배당 연100% 초고배당 (2) | 2024.11.16 |

|---|---|

| 금융소득 종합과세 대상자 확인 방법 (2) | 2024.10.15 |

| 월배당 목적 500만원 달성!! 포트폴리오 공개 ! 배당금 빠르게 올리는 방법 (11) | 2024.10.13 |

| 미국에 상장된 리츠(REITs) 배당 ETF 종류 와 설명 (1) | 2024.10.10 |

| 월세받기 ! 리츠(REITs) 부동산 인프라 ETF 투자하기 (4) | 2024.10.10 |